프록터 앤 갬블 Procter & Gamble (PG)

Dividend Kings 시리즈의 다음은 거의 130 년 동안 배당금을 지급해 온 거대 소비재 회사이다. 이 회사는 64 년 연속 배당금을 늘렸다.

Procter & Gamble은 매우 긴 배당 역사와 널리 알려진 브랜드로 인해 가장 잘 알려진 배당 주식 중 하나이다. P & G는 최근 더 이상 필요하지 않은 것으로 간주되는 브랜드의 상당한 매각을 포함하여 제품 포트폴리오의 대대적인 점검을 완료했고, 새로운 성장 잠재력에 더욱 집중하면서 더 효율적인 회사로 변모하고 있다.

사업 개요

Procter & Gamble은 180 개 이상의 국가에서 제품을 판매하고 연간 매출이 거의 710 억 달러에 이르는 거대 소비재 기업이다. 핵심 브랜드에는 Gillette, Tide, Charmin, Crest, Pampers, Febreze, Head & Shoulders, Bounty, Oral-B 등이 포함된다. 시가 총액은 약 3,500 억 달러이며, 이것은 P & G를 메가 캡 주식으로 인정한다.

지난 몇 년간 P & G의 대규모 포트폴리오 구조 조정 과정에서 회사는 수십 개의 소비자 브랜드를 매각했다. 최근 자산 매출을 보면 배터리 브랜드 Duracell to Berkshire Hathaway (BRK-A) (BRK-B)가 47 억 달러에, 43 개의 뷰티 브랜드 컬렉션 을 Coty (COTY)에 125 억 달러로 판매했다.

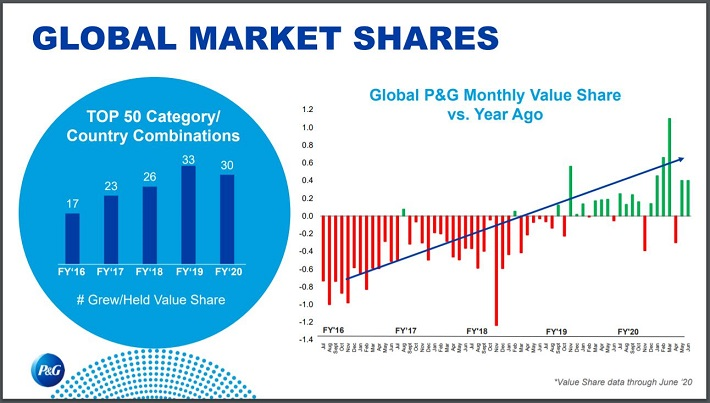

오늘날 P & G는 이전 170 개 브랜드에서 65 개 브랜드로 줄었다. 그리고 이러한 브랜드는 지난 몇 년 동안 높은 비율로 글로벌 시장 점유율을 확보하고 있다.

회사는 다음5 개의 사업 부문으로 운영된다.

· 패브릭 및 홈 케어 (매출의 33 %)

· 유아, 여성 및 가족 돌봄 (매출의 26 %)

· 뷰티 (매출의 19 %)

· 헬스 케어 (매출액의 13 %)

· 그루밍 (매출의 9 %)

구조 조정의 이점은 P & G가 Tide, Charmin, Pampers, Gillette 및 Crest와 같은 핵심 소비자 브랜드를 유지하면서 성장 잠재력이 제한된 저수익 비즈니스를 깎아 냈다는 것이다. 변화의 효과는 P & G가 이제 새로운 성장 잠재력을 가진 더 민첩하고 유연한 조직이라는 것이다.

성장 전망

P & G의 축소된 포트폴리오는 더 낮은 비용과 더 높은 마진으로 회사를 더 효율적으로 만들었다. 또한 P & G는 다양한 자산 매각에서 수십억 달러를 받았는데, 이 중 상당 부분은 주식을 매입하기 위해 사용되었다. 이러한 자사주 매입은 P & G의 주당 순이익 성장에 기여했다.

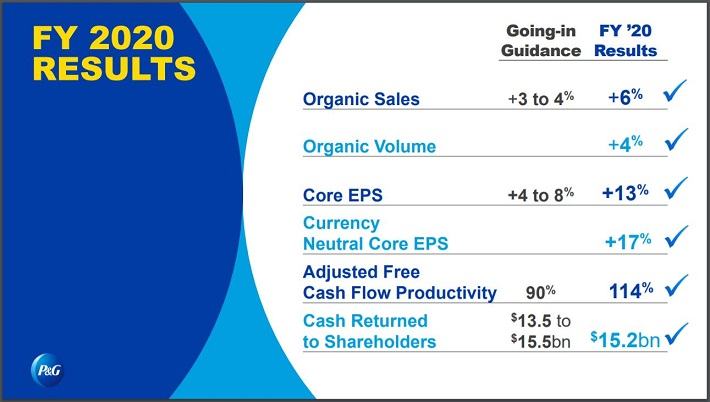

Procter & Gamble은 2020 년 7 월 30 일에 4 분기 및 2020 회계 연도 결과 를 발표 했다.

분기 수익은 177 억 달러로 환율 변동성의 부정적인 영향에도 불구하고 3.5 % 증가했다. 또한 유기농 매출은 패브릭 및 홈 케어 부문의 14 % 성장과 유아, 여성 및 가족 케어 부문의 5 % 성장 덕분에 6 % 성장했다. 한편, 핵심 주당 순이익은 분기 동안 5 % 증가한 1.16 달러를 기록했다.

회계 연도에는 수익이 5 % 향상되었고 유기적 매출은 6 % 증가했으며 핵심 주당 순이익은 13 % 증가한 5.12 달러였다. 앞으로 경영진은 2021 회계 연도 수익 성장을 낮은 한 자릿수 범위에서 예상하고 주당 순이익 증가율은 낮은 한 자릿수에서 중간 한 자릿수 범위로 예상된다.

마진 확대는 P & G의 수익 성장 전략의 중요 요소이다. P & G의 비용 절감 노력은 영업 이익률과 세후 이익률을 동종 업체 상위권으로 끌어 올렸다.

구조 조정의 일환으로 P & G는 막대한 비용 절감 노력을 시작했다. 인력 감소와 판관비 절감을 통해 구조 조정 과정에서 비용을 100 억 달러 절감했다. 회사 경영진은 회계 연도 2021 년까지 100 억 달러의 추가 비용 절감 가능성을 보고 있다.

P & G의 또 다른 성장 촉매는 이머징 마켓의 확장이다. 중국과 인도와 같은 신흥 시장은 P & G와 같은 대형 소비재 회사에게 좋은 시장이다. 이 두 나라의 인구는 각각 10 억이 넘고 중산층이 증가하고 있다. P & G 연간 매출의 약 3 분의 1은 매력적인 신성장 시장 인 중국, 인도, 중동 및 아프리카와 같은 신흥국에서 발생한다.

P & G는 또한 2018 년 독일에 기반을 둔 거대 제약 회사 인 Merck의 글로벌 소비자 건강 사업을 42 억 달러에 인수하는 등 새로운 시장에서 성장을 가속화하기 위해 인수했다. Merck에 따르면 글로벌 OTC 시장은 2025 년까지 매년 5 % 성장할 것으로 예상되며, 이는 P & G가 이 분야에 더 많은 투자를 하는 이유를 설명한다.

Proctor & Gamble은 지난 10 년 동안 성장하기가 어려웠지만 시대 조류는 회사에 유리하게 바뀌었다. 우리는 세계 경제 둔화를 감안할 때 이 시점부터 연간 3 % 성장을 예상하고 있다.

경쟁 우위 및 경기 침체 성과

P & G는 몇 가지 경쟁 우위를 가지고 있다. 첫 번째는 강력한 브랜드 포트폴리오이다. P & G에는 연간 매출이 10 억 달러 이상인 여러 브랜드가 있다. 나머지 65 개 핵심 브랜드는 해당 카테고리에서 선두 자리를 차지하고 있다. 이러한 제품은 고품질과 관련이 있으며 소비자는 이에 대해 프리미엄을 지불 할 것이다.

이 회사는 경쟁력을 유지하기 위해 광고에 막대한 투자를 하고 있으며, 이는 재정적 강점 덕분에 가능하다. 2020 회계 연도에 광고 비용은 총 73 억 3 천만 달러이다. P & G는 또한 연구 개발에 매년 거의 20 억 달러를 투자한다. 이 투자는 P & G의 경쟁 우위 항목이다. R & D는 제품 혁신을 촉진하고 광고는 신제품을 홍보하고 점유율을 높이는 데 도움이 된다.

P & G의 경쟁 우위를 통해 회사는 경기 침체기에도 수익성을 유지할 수 있다. 대 불황 기간 동안 수입은 매우 잘 유지되었다.

· 2007 년 주당 순이익 $ 3.04

· 2008 년 주당 순이익 3.64 달러 (19.7 % 증가)

· 2009 년 주당 순이익 3.58 달러 (-1.6 % 감소)

· 2010 년 주당 순이익 3.53 달러 (-1.4 % 감소)

보다시피 P & G는 2008 년에 거의 20 %의 수익 성장을 기록한 매우 강력한 한 해를 보냈다. 다음 2 년 동안 수입은 소폭 감소했다.

이것은 지난 수십 년 동안 최악의 경제 침체 중 하나였던 매우 강력한 성과였다. P & G는 불황에 강한 비즈니스 모델을 가지고 있다. 경제 상황에 관계없이 누구나 종이 타월, 치약, 면도기 및 기타 P & G 제품이 필요하다.

평가 및 기대 수익

2021 회계 연도의 주당 순이익이 $ 5.39이고 현재 주가가 ~ $ 140 인 우리의 기대치를 바탕으로 P & G는 현재 주가 수익률 26으로 거래되고 있다.

지난 10 년 동안 주식은 수익의 19 ~ 20 배의 평균 가치로 거래되었다. 따라서 주식은 충분한 가치 이상으로 보이며, 회사의 개선된 성장 전망은 가격에 이미 반영된 것으로 보인다. P & G의 밸류에이션을 우리의 공정 가치 추정치 인 수익의 20 배로 되 돌린다면 향후 주주 수익률은 향후 5 년간 연간 -5.1 % 감소 할 수 있다.

수익 증가와 배당금은 계약 가격 대비 수익 배수의 영향을 상쇄하는 데 도움이 된다. 예를 들어, P & G는 2025 년까지 연간 3 %의 이익 성장을 기대하고 있으며 현재 주가는 2.3 %의 배당 수익률을 가지고 있다.

그러나 모든 것을 더하면 연간 단위로 낮은 한 자리 수로 총 수익 잠재력은 인상적이지 않다. 하락하는 밸류에이션 배수의 영향이 회사의 예상 EPS 성장률을 효과적으로 상쇄하기 때문에 총 수익률은 연간 0.2 %에 불과하다.

현재 배당금은 수익으로 잘 커버되며 성장할 여지가 있다. 예상되는 2021 회계 연도 수익을 기준으로 할 때 P & G는 지급 비율이 59 %에 조금 못 미친다. 이것은 매년 미래의 배당금 증가를 위한 충분한 여지를 제공한다.

투자자들은 P & G가 앞으로 수년 동안 계속해서 배당금을 늘릴 것으로 기대할 수 있다. 장기적으로 꾸준한 연간 배당금 증가를 유지하기 위해 브랜드 강도, 경쟁 우위 및 수익성을 갖추고 있다.

마지막 생각들

P & G는 오랜 세월 동안 검증된 배당 성장 회사로 만드는 많은 강력한 장점을 가지고 있다. 그러나 P & G와 같이 오랜 역사를 가진 전설적인 기업은 때때로 방향을 바꿔야 할 수도 있다. 몇 년 전 브랜드 포트폴리오를 대폭 개편 한 덕분에 P & G는 다시 한 번 글로벌 성장 기회를 가질 수 있었다.

P & G는 배당금으로 주주에게 보상해 온 오랜 역사를 가지고 있다. P & G는 거의 130 년 동안 배당금을 지급해 왔다. 또한 배당귀족과 배당왕 목록에 모두 포함되다. 다양한 성과로 P & G는 "우량"주식 목록에 올랐다.

그러나 현재의 밸류에이션 (현재는 거의 10 년에 가까운 수준)은 가치 관점에서 바라는 것이 있다. 너무나도 그렇기 때문에 회사의 주당 순이익 증가와 배당 수익률은 밸류에이션 감소로 완전히 상쇄될 수 있다. 우리는 핵심 사업의 턴어라운드와 최근 진행된 진전에 대해 열광하고 있지만 현재로서는 주가가 매력적이지 않다고 생각한다.

'미국 배당주' 카테고리의 다른 글

| 배당왕 20편 - Colgate-Palmolive (CL) 콜게이트 치약 회사! (0) | 2020.10.28 |

|---|---|

| 배당왕 19편 - Sysco Corporation (SYY) 식품 유통 업체 (0) | 2020.10.27 |

| 배당왕 17편 - Dover Corporation (DOV) 펌프 등 산업제조업체! (0) | 2020.10.21 |

| 배당왕 16편 - Parker-Hannifin (PH) (0) | 2020.10.20 |

| 배당왕 15편 - Emerson Electric (EMR) 에머슨 일렉트릭 (0) | 2020.10.15 |

댓글