National Fuel Gas

National Fuel Gas (NFG)는 2020년까지 50 년 연속 배당금을 높인 엘리트 배당왕 주식 중 하나이다. National Fuel Gas는 시가 총액 37 억 달러로 거래되는 비교적 작은 회사지만 매력적인 투자처이다.

작은 규모에도 불구하고 National Fuel Gas는 유망한 성장 전망과 매력적인 밸류에이션을 가지고 있으므로 향후 몇 년 동안 주주들에게 매력적인 수익을 제공할 것이다.

또한 4.4 %의 배당 수익률은 일반 시장의 수익률 1.6 %을 상회하고 향후에도 배당금을 더 올릴 여지가 있다.

사업 개요

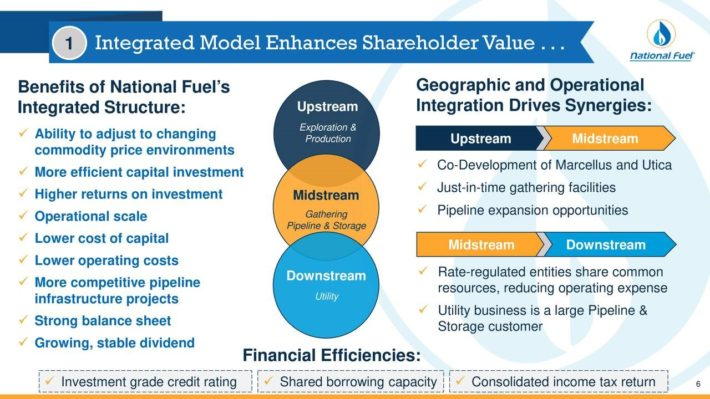

National Fuel Gas는 탐사 및 생산, 파이프 라인 및 저장, 채집 및 유틸리티의 4 개 부문으로 운영되는 다각화되고 수직 통합된 회사이다. 업스트림 부문 (탐사 및 생산)은 회사 EBITDA의 42 %를 담당하는 가장 중요한 부문이다. 천연 가스가 회사 생산량의 약 90 %를 차지한다는 점을 감안하면 천연 가스 가격에 대한 수익의 높은 민감도를 이해할 수 있다.

미드 스트림 부문 (파이프 라인 및 저장 및 수집)은 EBITDA의 37 %를 담당하며 다운 스트림 부문 (유틸리티)은 EBITDA의 나머지 21 %를 차지한다.

National Fuel Gas는 표면적으로는 원자재 생산자의 호황과 불황과 관련된 모든 단점을 가진 순수한 원자재 주식으로 보이지만 원자재 생산자에 비해 우수한 비즈니스 모델을 가지고 있다. 수직적으로 통합된 비즈니스 모델은 큰 시너지 효과를 내고 있다.

미드 스트림 및 다운 스트림 비즈니스는 천연 가스 가격이 하락할 때 강력한 완충 역할을 한다. 또한 업스트림 및 미드 스트림 부문 모두 생산 성장 프로젝트에 대한 투자로 이익을 얻기 때문에 투자 수익이 더 높다.

National Fuel Gas는 현재 심각한 경기 침체를 초래한 코로나 바이러스 위기로 인해 강한 역풍에 직면해 있다. 그러나 천연 가스에 대한 다소 비탄력적인 주거 및 상업 수요 덕분에 대유행은 석유 시장보다 영향을 적게 받았다.

6 월 30 일에 종료된 회계 연도 3 분기에 National Fuel Gas는 생산량을 2 % 만 늘렸는데, 이는 가까운 장래에 더 높은 가격으로 판매하기 위해 애팔래치아 (Appalachian 천연가스 생산지) 물량을 저장하기로 결정했기 때문이다. 이 분기 동안 천연 가스의 평균 가격은 전년 동기 $ 2.36에서 $ 1.92로 19 % 하락했으며, 이에 따라 조정 주당 순이익은 $ 0.71에서 $ 0.57로 20 % 하락했다.

수익 감소가 좋은 현상은 아니지만, 코로나19로 인한 어려운 환경에서 원자재 생산자의 수익이 20 % 만 감소한 것은 뛰어난 성과이다. 이는 다른 원자재 생산 업체에 비해 National Fuel Gas의 우수한 비즈니스 모델을 입증하는 것이다.

성장 전망

National Fuel Gas는 천연 가스 생산량을 늘리고 파이프 라인 네트워크를 확장하여 성장을 추구한다. 그러나 지난 10 년간 주당 순이익은 연평균 2.9 % 증가했다. 이는 천연 가스의 일반적인 가격에 대해 회사 수익이 민감하게 반응하는 것을 의미한다. 반면 회사는 앞으로 유망한 성장 전망을 가지고 있다. 천연 가스 가격은 현재의 억제된 수준에서 장기적으로는 잠재적 인 상승 여력이 많고 하락 여력이 제한적이므로 향후 더 유리한 비즈니스 환경이 될 것으로 기대한다.

또한, 7 월에 National Fuel Gas는 Appalachian에서 가장 번창 한 지역 중 하나 인 Royal Dutch Shell의 자회사 인 SWEPI LP의 자산을 인수했다. 이 인수는 2021 년에 회사의 생산량과 수집량을 크게 증가시킬 것이다. 경영진은 세네카의 순 생산량이 32 % 증가하고 2021 회계 연도에 수집량이 35 % 증가 할 것으로 예상하고 있다.

이러한 생산량의 급격한 증가 덕분에 경영진은 2021 회계 연도에 주당 이익이 올해 $ 2.85에서 $ 3.40- $ 3.70으로 약 25 % 증가할 것으로 예상하며, National Fuel Gas가 주당 순이익 $ 3.45를 초과하면 내년에 사상 최고치를 기록하게 된다.

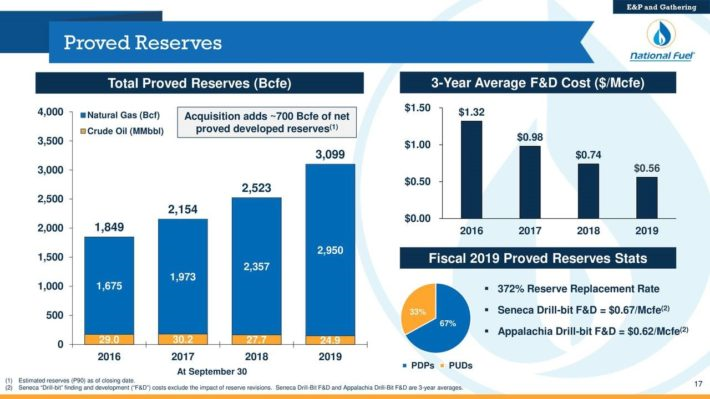

또한 National Fuel Gas는 확인 매장량을 지속적으로 늘렸고 최근 인수로 700 Bcfe의 확인 매장량을 확보했다는 점도 주목할 가치가 있다.

국가 연료 가스 확인 매장량의 꾸준한 성장은 회사의 성장 전망에 좋은 징조로, 최근 확보 한 매장량이 기존 생산 기지에 기여하기 시작하면서 내년 성장 잠재력이 소진되지 않을 것임을 시사하고 있다.

전반적으로 National Fuel Gas는 내년에 예상되는 강력한 생산 증가와 천연 가스 가격 새선 전망으로 향후 5 년 동안 주당 순이익이 연평균 약 6.0 % 증가 할 것으로 예상한다.

경쟁 우위 및 경기 침체 성과

위에서 언급했듯이 업스트림 부문은 총 EBITDA의 42 %를 담당하며 천연 가스는 총 생산량의 90 %를 차지한다. 회사가 천연 가스 가격에 매우 민감하다는 것은 분명하며, 이러한 민감성은 천연 가스 가격이 폭락하고 회사가 막대한 손실을 기록한 2015 년과 2016 년에 확인된 바 있다.

반면에 수직 통합 비즈니스 모델 덕분에 National Fuel Gas는 대부분의 석유 및 가스 생산 업체보다 경기 침체에 더 탄력적인 모습을 보여준다. 미드 스트림 및 유틸리티 사업은 경기 침체 시 강력한 완충 장치를 제공하기 때문이다.

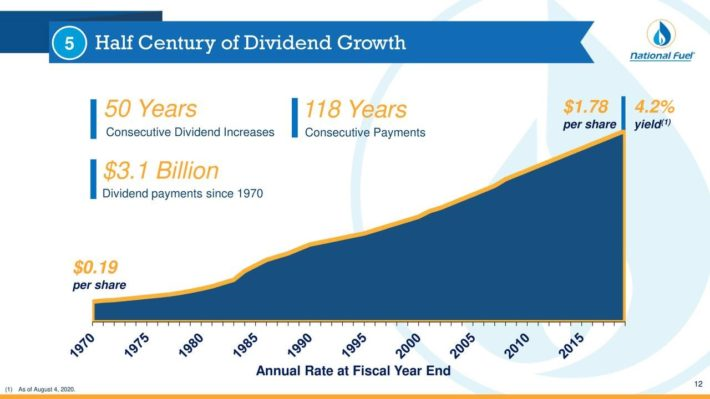

National Fuel Gas의 우수한 비즈니스 모델은 훌륭한 배당 성장의 이유를 설명해준다.

회사는 118 년 연속 배당금을 지급했으며 50 년 연속 배당금을 인상했다. 상품이 높은 주기성으로 악명을 띠고 극적인 호황과 불황주기를 가져 오는 것을 고려할 때 이는 상당히 인상적인 성과이다.

또한 National Fuel Gas는 현재 S & P 500 배당 수익률의 2 배 이상인 4.4 %의 배당 수익률을 제공하고 있다. 62 %의 건전한 배당성향과 건전한 대차 대조표를 감안할 때 가까운 미래까지는 배당금은 안전하다고 볼 수 있다.

경영진은 지난 10 년 동안 지속적으로 약 50 %의 배당성향을 목표로 삼았지만 올해는 대유행의 침체로 인해 비율이 다소 증가했다. 그럼에도 불구하고 지난 10 년간 최악의 불황 속에서 62 %의 배당성향은 건전한 수준이며 향후 배당금 지급의 안전성을 보여준다.

평가 및 기대 수익

National Fuel Gas는 현재 올해 예상 EPS 2.85 달러의 14.4 배에 거래되고 있다. 이 배수는 지난 10 년간 평균 주가 수익률 17.5보다 훨씬 낮다. 주식이 향후 5 년 동안 평균 밸류에이션 수준으로 되돌아 가면 연간 수익률이 4.0 % 증가 할 것으로 예상된다.

6 %의 예상 주당 순이익 성장, 4.4 %의 배당금 및 수익 대비 주가 비율의 연간 4.0 % 확장을 감안할 때 National Fuel Gas는 향후 5 년 동안 연평균 13.2 %의 수익을 제공 할 것으로 예상한다. 이는 주식 매수가 매력적임을 시사한다.

마지막 생각들

National Fuel Gas는 천연 가스 생산에서 거의 절반의 수익을 창출한다. 따라서 천연 가스 가격의 변동에 매우 민감하다. 다른 한편으로, 미드 스트림 및 유틸리티 부문은 경기 침체기 결과에 대한 강력한 완충 역할을 제공한다.

전반적으로 미드 스트림 및 유틸리티 부문은 안정적인 현금 흐름을 제공하는 반면, 업스트림 부문은 강력한 생산 성장과 전염병으로 인한 현재 억제 수준에서 천연 가스 가격의 잠재적 인 개선 덕분에 상당한 성장 잠재력을 제공할 수 있다.

또한 전염병으로 인해 National Fuel Gas는 현재 저평가된 주식 중 하나이다. 유망한 성장 전망과 4.4 %의 배당금, 저렴한 밸류에이션 덕분에 향후 주가는 투자자들에게 매력적인 수익을 제공 할 것으로 보인다.

출처: Sure Dividend "Dividend Kings In Focus Part 4: National Fuel Gas"

'미국 배당주' 카테고리의 다른 글

| 배당왕 6편 - Stepan Co. (스테판: SCL) (0) | 2020.10.06 |

|---|---|

| 배당왕 5편 - Nordson (노드슨: NDSN) (0) | 2020.10.04 |

| 배당왕 4편 - Lowe's Companies 로우스 (티커: LOW) (0) | 2020.10.03 |

| 배당왕 2편 – 코카콜라 (Coca-Cola : KO) (0) | 2020.10.01 |

| 배당왕 1편 - '말보로' 알트리아 그룹 (Altria Group: MO) (0) | 2020.09.30 |

댓글