사업 개요

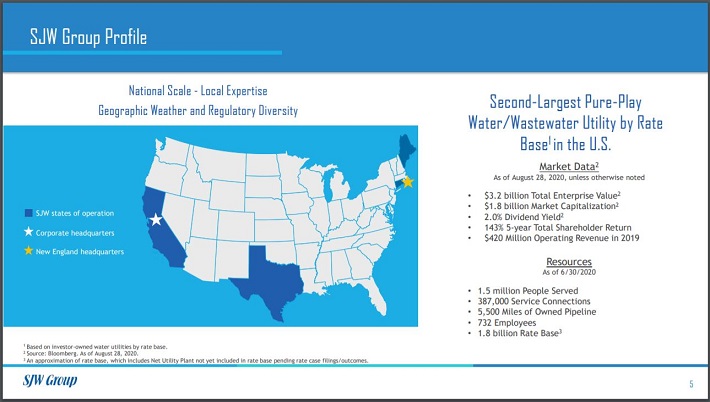

SJW는 1866 년에 설립되었으며 처음에는 San Jose Water Company로 알려졌습니다. 시가 총액이 18 억 달러 인 SJW는 가장 작은 배당금 왕 중 하나입니다. SJW는 물을 구매, 저장, 정화하고 소비자와 기업에 배포하는 물 유틸리티 회사입니다.

Connecticut Water Service (CTWS) 와의 합병 이 완료된 후 SJW는 현재 5 개의 자회사로 구성되어 있습니다.

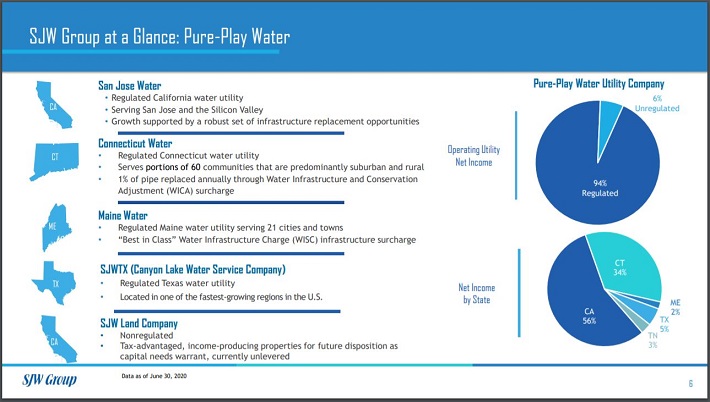

산호세 워터

코네티컷 워터

메인 워터

SJWTX

SJW 랜드 컴퍼니

규제를 받는 유틸리티 인 San Jose Water Company는 약 230,000 개의 연결을 보유하고 있으며 실리콘 밸리 지역의 거의 100 만 명에 가까운 교육을 받고 부유 한 고객에게 물을 제공합니다. CTWS를 인수하면서 코네티컷과 메인에서 138,000 개의 연결과 450,000 명의 고객이 추가되었습니다.

SJWTX는 샌 안토니오와 텍사스 오스틴 사이 지역에있는 49,000 명 이상의 사람들에게 물을 공급하는 규제 된 수도 유틸리티 회사입니다. 수도 유틸리티는 SJW에 거의 모든 수익을 제공하지만 회사의 부동산 부분도 있습니다. SJW Land는 캘리포니아와 테네시의 주거 및 창고 고객을위한 부동산을 소유하고 개발합니다. SJW는 이러한 부동산의 임대 수입을 사용하여 수도 사업에 재투자합니다.

성장 전망

SJW는 2020년 8월 6일에 1 분기 실적 결과를 보고했습니다. 회사의 주당 순이익은 $ 0.69로 전년에 비해 47 % 증가했지만 애널리스트의 추정치보다 0.02 달러 낮았습니다. 매출은 43 % 증가한 1 억 4,720 만 달러로 추정치 1,430 만 달러를 넘어 섰습니다.

CTWS의 인수가 매출 및 수익 성장에 기여했고, SJW의 견적 매출 (pro forma sales)은 거의 11 % 증가했습니다. 이것은 SJW가 캘리포니아와 텍사스에서 자체적으로 더 나은 결과를 생산하고 있음을 의미합니다. 이 지역의 인구가 증가함에 따라 수도 서비스에 대한 수요도 증가했습니다.

그러나 CTWS의 인수는 회사의 수익 흐름을 다각화하는 데 도움이 될 것입니다.

합병 이전에 캘리포니아는 SJW 수입의 92 %를 기여했습니다. 그러나 최근 분기에는이 수치가 56 %로 감소했습니다. 코네티컷은 34 %로 두 번째로 큰 수입원이며 나머지는 텍사스, 테네시, 메인 주가 차지합니다.

SJW는 여전히 수입의 대부분을 두개의 주에 의존하지만 합병 이전보다 비중은 약간 작아졌습니다. SJW와 CTWS의 결합으로이 회사는 기업 가치와 요율 기준 모두에서 세 번째로 큰 투자자 소유 물 유틸리티 회사가되었습니다. 통합 된 법인은 387,000 개의 서비스 연결을 보유하고 있으며 150 만 명에게 서비스를 제공합니다.

SJW의 지난 10 년간 주당 순이익은 약 8.5 %의 수준 입니다. CTWS는 회사가 합병에 이르기까지 10 년 동안 주당 순이익을 매년 6.7 % 씩 복리화했기 때문에 수익 성장에 있어서도 부진하지 않았습니다. 합병 된 회사는 2025 년까지 연간 7.6 %의 수익 성장을 달성 할 수있을 것으로 예상합니다.

경쟁 우위 및 경기 침체 성과

규제 유틸리티로서 SJW는 고객을 위해 요금을 인상 할 수있는 정도에 제한이 있습니다. 다행스럽게도 그들은 높은 인구 증가율을 보인 실리콘 밸리와 센트럴 텍사스와 같은 지역에서 활동하고 있습니다. 이러한 인구가 증가함에 따라 물에 대한 안정적인 접근이 필요합니다. SJW가 이러한 지역의 수자원 인프라 개선에 지출하도록 장려하기 위해 지방 정부는 회사가 상당히 높은 수준으로 요금을 인상하도록 허용합니다.

예를 들어 산호세 워터는 2018 년에 4.2 %의 요금 인상을 승인 받았습니다. 회사는 또한 2019 년, 2020 년, 2021 년에 각각 9.8 %, 3.7 %, 5.2 %의 요금 인상 승인을 받았습니다. 큰 금리 인상은 회사의 수익으로 이어질 것입니다.

SJW의 또 다른 이점은 2018 년에 발효 된 세제 개혁 법안이었습니다. 실제로 세제 개혁은 SJW의 세율을 2017 년 37 %에서 2018 년 20 %로 낮췄습니다. 2019 년이며 2020 년에는 18 %로 떨어질 것으로 예상됩니다.

낮은 세율과 CTWS와의 합병으로 인한 추가 소득 사이에서 SJW는 앞으로 강력한 배당금 성장을 제공 할 기회를 갖게됩니다. SJW는 지난 76 년 동안 중단없는 배당금을 지급했습니다. 이 회사는 지난 53 년 동안 배당금을 늘 렸습니다. 합병 전 10 년간 평균 인상률은 5.4 %였습니다.

지난 2 년 동안 회사가 주주들에게 2019 년 7.1 % 증가, 2020 년 6.7 % 증가로 보상을하면서 약간 더 높은 인상을 보였습니다. SJW의 주가는 현재 2 %입니다.

CTWS와의 합병으로 미래 성장이 매력적으로 보이지만, 경제가 어려운시기에 회사의 성과를 검토하는 것도 중요합니다. 대 불황 기간 동안 SJW의 주당 순이익은 다음과 같습니다.

2007 년 주당 순이익 : $ 1.04 (12.6 % 감소)

2008 년 주당 순이익 : $ 1.08 (4 % 증가)

2009 년 주당 순이익 : 0.81 달러 (25 % 감소)

2010 년 주당 순이익 : 0.84 달러 (4 % 증가)

SJW는 2007 년부터 2009 년까지 주당 순이익이 22 % 감소했기 때문에 마지막 경기 침체에 영향을받지 않았습니다. 내년에도 이익 증가율이 회복되었지만 2014 년까지 경기 침체 전 최고치를 기록했습니다.

물은 경기 침체기에도 소비자에게 중요한 자원으로 남아 있지만 지난 금융 위기 동안과 이후의 SJW의 성과는 성장이 어려울 수 있음을 보여줍니다. 즉, 오늘날 회사의 더욱 다각화 된 비즈니스 모델은 SJW에게 다음 경기 침체가 심각하지 않을 가능성을 높입니다.

평가 및 기대 수익

SJW는 지난 컨퍼런스 콜에서 2020 년에 대한 지침을 재확인했으며 2020 년 주당 순이익은 $ 1.95에서 $ 2.05로 예상합니다. 현재 주가는 $ 64.54이고 올해 예상 EPS의 중간 점을 사용하면 31.8 의 주가 수익률입니다.

이는 합병 전 10 년 평균 배수 대비 프리미엄 인 목표 주가 수익률 22와 비교하면 불리합니다. 2025 년까지 목표 밸류에이션으로 되 돌리면이 기간 동안 연간 결과가 7.1 % 감소 할 것입니다.

앞으로 예상되는 총 수익률은 다음과 같습니다.

주당 순이익 7.6 % 증가

7.1 % 다중 복귀

2 % 배당 수익

전체적으로 SJW의 주가는 향후 5 년 동안 2.5 %의 연간 수익률을 제공 할 것으로 예상합니다.

마지막 생각들

SJW와 CTWS의 합병은 회사의 비즈니스 모델을 다각화하는 데 도움이되었으며, 합병 된 법인은 수입을 위해 캘리포니아에만 의존하지 않게되었습니다. SJW는 여전히 최고로 무겁습니다. 단 2 개 주만 소득의 90 %를 기여하지만 이는 합병 이전의 각 개별 회사에 비해 개선 된 것입니다.

SJW는 또한 배당 성장의 매우 긴 역사를 가지고 있으며 최소 50 년의 배당 성장을 가진 30 개 회사 중 하나입니다. 이것은 인상적인 성과입니다.

이러한 배당 성장 실적에도 불구하고 SJW의 예상 수익률은 우리의 관점에서 밸류에이션이 너무 풍부하기 때문에 Sure Dividend에서 "판매" 등급을 얻습니다. 밸류에이션이 공정 가치 추정치 이하로 떨어지면 주가는 다시 "매수"가 될 것입니다.

출처: Sure dividend "Dividend Kings In Focus Part 30: SJW Group - Sure Dividend"

'미국 배당주' 카테고리의 다른 글

| 최고의 배당 귀족 1편 - PBCT (People 's United Financial) (0) | 2020.11.12 |

|---|---|

| 배당왕 30편 (마지막) - American States Water (AWR) (0) | 2020.11.09 |

| 배당왕 28편 - 스탠리 블랙 & 데커 Stanley Black & Decker (SWK) (0) | 2020.11.07 |

| 배당, 배당금에 대해서 알아볼께요~ Dividend! (0) | 2020.11.06 |

| 배당왕 27편 - 쓰리엠 3M Company (MMM) (0) | 2020.11.05 |

댓글