Apple AAPL에서 Amazon AMZN에 이르는 거의 모든 기술 헤비급 기업 은 4 월 마지막 주에 1 분기 실적을 발표했습니다. 힘의 과시에 대한 월스트리트의 반응은 대체로 음소거되어 있으며, 높은 기대치, 작년에 대한 이미 인상적인 실행 및 향후 기술 감속 가능성이 결합되어 있음을 강조했습니다.

기술 거물들은 안전한 장기 베팅으로 남아 있습니다. 그러나 코로나 바이러스 저점에서 대규모 상승과 향후 몇 년 동안 지속적인 경제 호황 가능성을 고려할 때 투자자들은 억눌린 소비자 수요와 더 광범위한 재개로 혜택을 받을 준비가 된 주식을 고려할 수 있습니다.

예를 들어, 새로운 상무부 데이터에 따르면 미국 GDP는 1 분기에 계절적으로 조정된 연 6.4 %로 급증하여 경제를 전염병 이전 수준의 1 % 내에 두었습니다.

소비자 중심의 미국 경제는 지난 3 월 가계 소득이 기록적으로 21 % 증가하면서 지출이 크게 증가하면서 힘을 얻었습니다. 최근의 경기 부양책은 상승세를 촉발시켰고 작년 여름 이후 가장 큰 지출 인 전월 대비 4.2 % 급증했습니다.

미국에서 큰 성공을 거둔 백신 출시와 자연스러운 경제 반등, 그리고 수조 달러의 경제 투자로 2021 년 미국 GDP 전망이 6 % 이상으로 증가했으며 이는 대략 35 년 만에 가장 강력한 수치입니다.

이러한 배경에서 경제 재개를 하기 위해 투자자들이 사고 싶어 할 수 있는 세 가지 주식을 탐색할 때입니다.

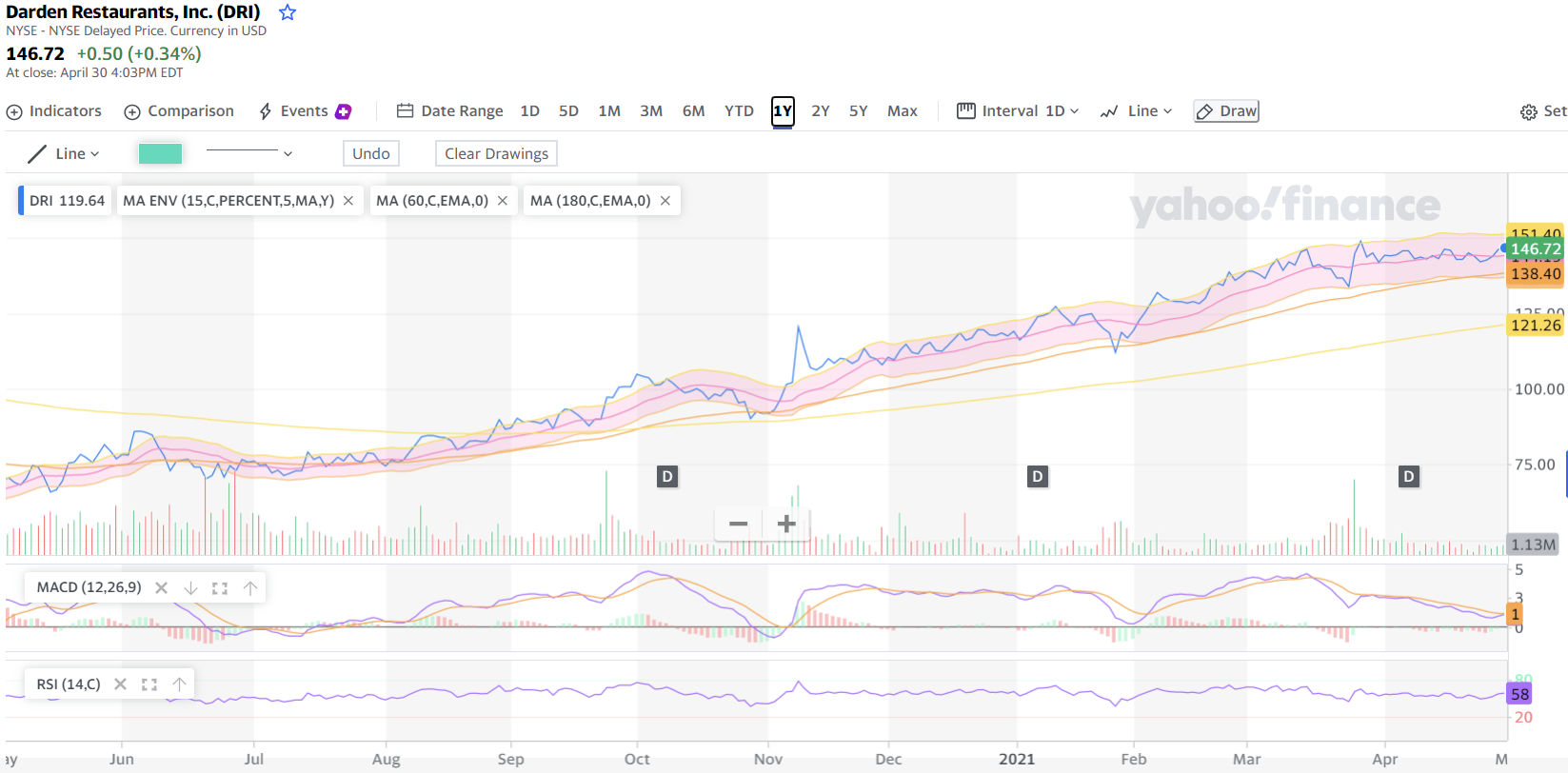

다든 레스토랑 (NYSE : DRI ), Inc., DRI

Darden은 Olive Garden 및 LongHorn Steakhouse에서 Yard House 및 The Capital Grille에 이르기까지 브랜드를 보유한 식당 체인점입니다. 이 회사의 포트폴리오에는 1,800 개 이상의 레스토랑이 포함되어 있으며 소비자가 실내 식사로 돌아오면서 반등할 것입니다.

DRI의 매출은 2 월에 종료된 3 개월 (Q3 FY21) 동안 26 % 감소를 포함하여 4 분기 연속 감소했습니다. 그러나 회사의 긍정적인 전망은 3 월 25 일 출시 이후 주가가 급등하는 데 도움이 되었습니다.

Zacks는 4 분기 매출이 전년 대비 67 % 증가한 21 억 2 천만 달러로 큰 복귀를 요구하고 있다고 추정합니다. 이 외형 확장은 주당-$ 1.24의 조정 손실에서 주당 + $ 1.71로 변동하는 데 도움이 될 것으로 예상됩니다. Darden의 2021 회계 연도 수익은 조정된 수익이 27 % 증가할 것으로 예상되지만 여전히 9 % 감소할 것으로 예상됩니다.

수문은 이제 식당에 앉아서 먹는 체인 파워의 큰 호황을 위해 열려있는 것처럼 보이며 FY22 수익은 30 % 증가한 91 억 2 천만 달러로 예상됩니다. 이는 1990 년대 중반에 상장된 공기업으로서 가장 큰 성장을 기록할 것이며, 전염병 이전인 85 억 달러를 훨씬 뛰어넘을 것입니다. 이 예외적인 외형 확장은 조정된 FY22 수익을 78 % 증가시켜 주당 $ 7.04로 예상합니다.

Darden의 컨센서스 수익 추정치는 지난 보고서 이후 Zacks 순위 1 위 (Strong Buy)를 달성하기 위해 크게 상승했습니다. DRI는 훨씬 더 긴 비트 문자열의 일부로 후행 4 기간 동안 우리의 최종 추정치를 쉽게 초과했습니다.

이 회사는 또한 250 개가 넘는 Zacks 산업 중 상위 절반에 속하는 산업의 일부이며, Zacks가 22 개 중개 권장 사항 중 15개는 "강한 매수"또는 "매수"이며 나머지 등급은 "보류"입니다. 근처 차트는 DRI의 코로나 바이러스 침체에서 복귀한 것을 강조하고 있으며, 3 월 말 이후 주가가 175 % 이상 상승하여 업계 평균 70 % 와 Chipotle CMG와 같은 동료 업계 우수성을 압도했습니다.

Darden은 지난 5 년 동안 160 % 상승하여 S & P 500의 135 % 상승을 능가했습니다. 상승에도 불구하고 DRI는 약 58에서 과매 수 RSI 수준 (70) 이하로 떨어집니다.

Darden은 지난달에 다소 냉각되었지만 주당 약 146 달러로 사상 최고치에 가깝습니다. 이는 선도 수익 측면에서 연간 최고치에 비해 45 % 할인된 가격으로 거래되고 있다는 사실을 더욱 인상적으로 만듭니다. 12 개월 순이익 21.5 배로 DRI는 업계 평균보다 30 % 할인된 가격에 거래됩니다. 또한 DRI는 지난 분기 배당금을 인상했으며 새로운 5 억 달러 환매 프로그램을 승인했습니다.

Levi Strauss (NYSE : LEVI ) & Co. LEVI

역사적인 데님 회사 인 Zacks는 4 월 8 일에 1 분기 실적 추정치를 41 % 조정했으며, 이후 4 개 기간 동안 평균 54 %를 이겼습니다. Levi Strauss의 수익은 여전히 13 % 감소했지만, 사람들이 다시 최고로 보일 이유를 찾음에 따라 마침내 경제 재개로 인해 증가할 수 있는 성장률을 보여줍니다.

Levi 's 데님 브랜드는 수십 년 동안 업계를 선도해 왔으며 현재는 이름을 딴 브랜드 인 Dockers 등으로 전 세계 남성, 여성, 어린이를 위한 다양한 제품을 판매하고 있습니다. Levi는 2019 년에 공개 시장으로 돌아왔고 작년의 대부분을 디지털 비즈니스 개선에 보냈습니다.

더 중요한 것은 경영진이 변화하는 패션 습관에 적응하기 위해 데님 하의를 넘어 다양 화하는 데 초점을 맞추고 있다는 것입니다. “2015 년 최고 비즈니스는 전체 비즈니스의 11 %를 차지했습니다. 2020 년에는 매출의 21 %였습니다.”라고 칩 버그 CEO는 4 분기 실적 발표에서 말했습니다.

이 회사의 최고 경영자는 리바이가 매출의 절반이 향후 10 년 동안 "데님 바닥이 아닌 제품"에서 나올 것으로 예상한다고 말했다. 투자자들은 항상 순환적인 패션 산업에서 영원한 것은 없다는 것을 기억해야 합니다. 따라서 애슬 레저 열풍은 둔화 때문일 수 있습니다.

지난 1 년 동안 리바이스의 가격 차트는 월스트리트가 2021 년 주식이 45 % 상승한 반면 룰루 레몬의 LULU 4 % 하락을 예상하면서 이러한 변화를 예상할 수 있음을 보여줍니다. LEVI 주가는 1 분기 보고서 이후 15 % 이상 급등했으며 금요일 정기 거래는 기록 바로 아래인 약 29 달러로 마감했습니다.

최근 주가의 소폭 하락으로 인해 과매 수 RSI 수준을 63으로 떨어뜨 였습니다. 또한 주가는 25.4 배에 비해 24.3 배의 순이익으로 상위권 소매 의류 및 신발 산업에 비해 약간 할인된 가격으로 거래되고 있습니다. 그리고 Levi 경영진은 2 분기에 배당금을 올렸습니다.

비데 님 사업을 확장하는 것과 함께 Levi는 현대 소매 거물에 대한 노출을 높이기 위해 노력하고 있습니다. 여기에는 가정용품에서 애완동물 용품에 이르는 라이프 스타일 컬렉션을 특징으로 하는 Target TGT 와의 강화된 거래가 포함됩니다. 억눌린 수요와 경제 부양책은 사람들이 옷장을 개조할 여유가 있기 때문에 Levi에게 도움이 될 수 있습니다.

Zacks는 Levi의 2 분기 매출이 작년의 비교하기 쉬운 기간보다 144 % 급증할 것으로 예상합니다. 이러한 긍정적인 긍정적인 효과는 회사가 전년 대비 주당 -0.48 달러의 조정 손실에서 +0.09 달러로 변동하는 데 도움이 될 것으로 예상됩니다.

의류 회사의 FY21 매출은 24 % 이상 증가한 55 억 달러로 예상되며, FY22에는 10 % 성장이 예상되며 이는 전염병 전염병 인 58 억 달러를 넘어선 61 억 달러 에이를 것으로 예상됩니다.

손익 계산서 하단에서 조정된 수익은 올해 430 % 급증하여 주당 $ 1.11에 도달할 것으로 예상되며 FY22는 20 % 증가할 것으로 예상됩니다. 또한 리바이스의 컨센서스 수익 전망이 개선되어 현재 스타일 점수 시스템의 성장 및 모멘텀에 대한 "B"등급과 함께 Zacks 순위 # 1 (Strong Buy)을 달성할 수 있습니다.

코카콜라 (NYSE : KO ) KO

레스토랑, 영화관 및 경기장과 같은 집 밖의 장소는 코카콜라 사업의 큰 부분을 구성합니다. 이로 인해 작년 2 분기 매출이 약 30 % 감소했으며, 글로벌 음료 제조업체가 경제 재개를 위한 확고한 대리자가 되는 데 도움이 되었습니다. KO 판매는 2020 년 하반기에 올바른 방향으로 추세를 보였으며 4 분기 매출은 5 % 감소했습니다.

코카콜라는 4 월 19 일 우리의 1 분기 수익 및 매출 추정치를 넘어섰습니다. 가장 중요한 것은 3 월의 볼륨이 전염병 이전 수준으로 돌아왔다는 것입니다. KO는 고르지 않은 백신 출시를 감안할 때 세계 경제가 얼마나 빨리 반등할지에 대해 약간의 경고를 제공했습니다. 그러나 월스트리트는 미국의 긍정적인 태도와 전반적인 낙관주의에 찬성하여 우려를 무시했습니다.

KO의 코로나 바이러스 투쟁은 구조 조정 노력을 강화하는 것을 보았습니다. 코카콜라는 인력을 줄이면서 규모가 작고 실적이 저조한 브랜드도 줄였습니다. 그리고 회사는 변화하는 소비자 습관에 적응하기 위해 이미 포트폴리오를 개편하고 있었습니다. 이 회사의 추진에는 잠재적인 Starbucks SBUX 라이벌인 Costa Coffee 구매 , 콜라 브랜드 에너지 드링크, Gatorade 도전자 BodyArmor에 대한 투자 등이 포함됩니다.

코카콜라는 급성장하는 시장의 하드 셀처 시장에 진입하고 Boston Beer (NYSE : SAM ) SAM 및 기타 업체와 경쟁하기 위해 알코올 버전의 Topo Chico 탄산수를 출시했습니다.

KO는 현재 Zacks 등급 # 3 (홀드)를 획득했으며 더 이상 성장 주나 화려하지 않은 것이 아닙니다. 그러나 3.1 % 의 배당 수익률은 PEP의 2.8 %를 넘어서고 30 년 만기 미국 재무부의 2.3 %를 압도합니다. Coca-Cola는 또한 Forbes에 따르면 Disney DIS , McDonald 's MCD , Nike (NYSE : NKE ) NKE 보다 앞서고 기술 거물 뒤에는 세계에서 가장 가치 있는 브랜드 중 하나로 남아 있습니다.

또한, Zacks가 KO에 대한 15 개 중개 권장 사항 중 8개는 "보류"보다 낮지 않은 "매수"또는 "매수"입니다. 그리고 주식이 유행성 전염병 기록에 도달하기 전에 여전히 6 % 더 많은 여유 공간이 있다는 점에 주목할 가치가 있습니다.

'투자 아이디어' 카테고리의 다른 글

| 로빈후드 투자자들이 주목한 최고의 주식 10 가지 - 코인베이스 COIN, 테슬라 TSLA, 화이자 PFE, 아메리칸 에어라인 AAL, 게임스탑 GME 외 (0) | 2021.05.06 |

|---|---|

| 미국 주식, 어느 달에 투자하는게 좋을까요? S&P 500 지수 월별 트렌드 (0) | 2021.05.05 |

| 하워드 막스 - 네거티브 반대 투자 전략 (0) | 2021.05.01 |

| 코로나 종식에 투자하기 좋은 3가지 테마 - 외식 증가 및 직원 채용, 야외 활동, 광고 회사 (0) | 2021.05.01 |

| 레딧이 주목한 경기 회복 수혜주 4가지 - EXPR, HOFV, AREC, RAVE (0) | 2021.04.29 |

댓글