1. 줌 비디오 통신 ( ZM )

야후 파이낸스가 2020 년 올해의 기업으로 선정한 것을 고려하면 상위에 랭크된 것이 놀라운 일이 아닙니다. CEO Eric Yuan은 TIME지가 선정한 올해의 비즈니스맨입니다.

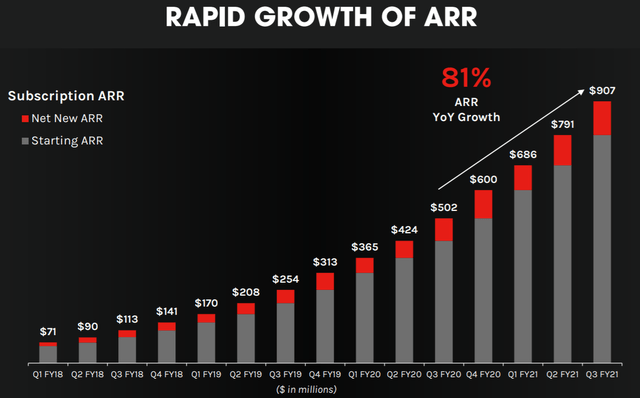

최근 2 분기 및 3 분기 FY21의 놀랍도록 강력한 Y / Y 성장은 지속 가능하지 않지만 2 분기부터 3 분기까지 비즈니스의 순차적 성장을 고려하는 것이 중요합니다.

순차적으로 17 % 의 매출 성장을 달성 한 Zoom은 COVID 이전과 마찬가지로 현재 수준에서 Y / Y 80 % 이상의 속도로 성장할 것으로 예상됩니다.

이것은 ZM이 비슷한 속도로 성장하는 대부분의 다른 동급 최고의 SaaS 비즈니스처럼 계속해서 가치가 있는 이유를 설명합니다.

펀더멘털을 따라잡는 주가가 어떻게 생겼는지 알고 싶다면 Zoom의 모든 면에서 폭발적인 연도를 보여주는 다음 차트를 참조하십시오.

Zoom은 10 분기 연속 순 달러 확장률이 130 % 를 넘어섰습니다. 이것은 시간이 지남에 따라 기존 고객의 동일한 집단에서 더 많은 것을 만들 수 있는 회사의 능력을 보여줍니다. 새로운 고객을 추가하지 않고도 고객 대상 업셀링 및 크로스셀링으로 매출을 높일 수 있는 능력을 보여줍니다.

Zoom 이 사용료 모델이 아닌 구독 모델을 채택하고 있다는 점을 감안할 때 COVID 이후 세계에서 회사의 미래에 대한 우려는 과장될 수 있습니다. 원격 근무는 적어도 어느 정도는 지속될 것입니다. 그리고 그 세계에서 최고의 화상 회의 솔루션은 선택 사항이 아닙니다.

ZM은 올해 5 배 이상 올랐으며 이 목록에서 가장 우수한 성과를 거두었습니다.

2. Fastly ( FSLY )

비디오, 사진 및 기타 정보를 더 빠르게 제공하기 위해 전 세계 데이터 센터 인프라를 갖춘 콘텐츠 배포 네트워크를 빠르게 운영합니다.

종량제 가격 구조를 신속하게 제공합니다. 사용자는 월 $ 50의 초기 금액을 지불해야 합니다. 그 후 필요한 위치와 대역폭에 따라 추가 비용이 계산됩니다. 여기에는 가변 비용 구성 요소가 작용하기 때문에 다른 SaaS 회사보다 약간 낮은 총마진이 포함됩니다.

이 회사는 최근 분기에 두 가지 필수 SaaS 메트릭을 빛내고 있습니다.

-

달러 기준 순 확장률 : 특정 고객 집단에서 회사가 시간이 지남에 따라 얼마나 많은 돈을 버는지 보여줍니다. 이는 FY20 Q2의 137 % 에서 증가한 Q3 FY20의 147 % 였습니다. 이는 매우 인상적이며 포트폴리오의 최고의 SaaS 회사와 일치합니다. 고객이 시간이 지남에 따라 서비스에 더 많은 비용을 지출하고 있음을 보여줍니다.

-

Net Retention Rate는 기존 고객의 Y / Y 월 매출 순 변동을 측정합니다. 여기에는 청구 증가 및 감소와 고객 이탈이 포함됩니다. 이는 FY20 Q2의 138 % 에서 FY20 Q3의 122 % 였습니다.

Fastly의 올해 역풍은 가장 큰 고객 (최고의 12 %)인 짧은 동영상 소셜 플랫폼 TikTok의 부분적인 손실이었습니다.

Fastly의 경영진에 따르면 2020 년 미국 정부의 단속으로 ByteDance가 철수할 가능성이 있습니다. 중국의 거대 기술 기업이 운영을 바꾸도록 강요하고 있습니다.

이로 인해 단기 변동성과 부정적 정서가 발생했지만 2020 년 FSLY의 실적은 놀랍지 않으며 주가는 하반기에는 아무 데도 가지 않더라도 2019 년 말 대비 4 배 이상 증가했습니다.

정치적 압력으로 인해 고객을 잃는 것은 확실히 비즈니스 지속에 대한 우려가 아닙니다. 빠르게 장기적으로 빛을 발할 수 있는 많은 기회가 있을 것입니다.

3. CrowdStrike ( CRWD )

COVID-19 전염병으로 인해 많은 직원이 재택근무를 하게 되면서 기업은 네트워크가 보안 침해로부터 보호되고 있는지 확인해야 합니다. 이러한 요구는 미션 크리티컬이 되었으며 CrowdStrike가 개입하는 곳입니다.

Crowdstrike의 공동 창립자 인 George Kurtz는 전직 CTO이자 McAfee ( MCFE )의 GM으로 사이버 보안 분야에서 27 년의 경력을 쌓았습니다. 그는 오래전에 온 프레미스 레거시 플레이어의 문제점과 클라우드 기반 보안 플랫폼의 기회를 이해했습니다.

CrowdStrike 고객이 침해를 당할 때마다 고객에게 경고가 전송되고 침해에 대한 데이터가 Falcon이라는 엔드 포인트 보호 플랫폼 뒤에 있는 회사의 AI 두뇌 인 The Threat Graph로 전송됩니다.

위협 그래프는 즉시 침해를 분석하고 다른 모든 CrowdStrike 고객에게 업데이트를 전송하여 이러한 유형의 추가 침해에 대한 면제를 제공합니다.

살아있는 유기체와 마찬가지로 회사의 AI는 스트레스 테스트를 받을 때 더 똑똑해지고 탄력적이 됩니다. 그리고 그것이 더 똑똑해질수록, 새로운 진입자들이 비슷한 플랫폼을 제공하기가 더 어려워질 것입니다.

CrowdStrike는 다른 많은 클라우드 기반 회사와 유사한 확장 모델을 따릅니다. 수익의 대부분 (91 %)은 구독 기반입니다. 이것은 경영진에게 비즈니스에 대한 환상적인 가시성을 제공합니다.

매출은 급격한 속도로 성장했으며, 수익 라인은 시간이 지남에 따라 분명히 영업 레버리지를 보여주고 있으며 회사는 가장 최근 분기에 수익을 올렸습니다.

4. Appian ( APPN )

Appian은 "로우 코드"소프트웨어 개발 플랫폼을 제공합니다. 이를 통해 고객은 맞춤형 애플리케이션을 쉽고 원활하게 구축할 수 있습니다. 로우 코드 소프트웨어 애플리케이션에 대한 수요는 향후 몇 년 동안 급증할 것이며 Appian은 혜택을 받을 수 있는 완벽한 위치에 있습니다.

전 세계가 디지털 혁신을 수용함에 따라 기업은 운영을 클라우드로 전환해야 합니다. 기업은 모바일 친화적이어야 하며 모든 화면에서 최적의 경험을 제공해야 하며 Appian이 충족해야 할 새로운 요구 사항을 창출해야 합니다.

처음에 Appian의 최근 분기 매출 증가율은 + 17 % Y / Y로 상대적으로 부드러워 보일 수 있습니다. 그러나 자세히 살펴보면 클라우드 구독 수익이 전년 대비 + 40 % 빠르게 증가하고 있음을 알 수 있습니다. 회사의 수익 혼합은 분명히 올바른 방향으로 가고 있습니다.

Appian의 클라우드 구독 수익 유지율은 115 %였으며, 이는 Appian이 신규 고객을 추가하지 않고도 일관되게 최고의 성장을 이룰 수 있음을 보여줍니다. 한편 구독 수익의 총마진은 무려 90 % 입니다.

"로우 코드"솔루션에 대한 필요성은 전염병으로 인해 강화되었지만 아무 데도 가지 않습니다. 기대치를 상회 한 3 분기 외에도 아래 차트는 숨을 쉬기 전에 APPN이 3 배 이상 증가하는 짧은 압착의 모든 징후를 제공합니다.

그럼에도 불구하고 Cloud Subscription의 강력한 모멘텀은 다년간의 기간 동안 Appian의 주식을 계속해서 오른쪽으로 끌어올릴 것입니다.

Matt Calkins와 함께 Appian은 여전히 발행 주식의 약 27 % 를 소유하고 있는 소유주 운영자가 운영합니다.

5. Etsy ( ETSY )

Etsy는 2020 년에 몬스터 주식이 되었습니다. 이 양면 시장은 온라인 "특별한"품목 시장의 약 5 %만을 점유하고 있습니다. 회사는 시간이 지남에 따라 파이의 점유율을 높일 수 있을 뿐만 아니라 소매 판매의 % 에서 전자 상거래 침투와 함께 총 주소 지정 시장이 계속 확장될 것입니다.

세 자릿수 매출 성장과 마진 상승으로 Etsy는 올해 진정한 스타가 되었습니다. 아래 그래프를 통해 Etsy의 주가와 시간 경과에 따른 기본 비즈니스 성과 간의 상관관계를 파악할 수 있습니다.

이 회사는 구매자 측과 판매자 측 모두에서 수년 동안 일관되게 시장을 성장시킨 입증된 실적을 보유하고 있습니다. Q3 2020 기준 69000000 활성 구매자와 350 만 활성 판매자와 함께 이 회사는 몇 년 동안의 리더십 위치를 강화할 수 있는 강력한 네트워크 효과의 혜택을 누릴 것입니다.

6. Pinterest ( PINS )

소셜 플랫폼의 바다에서 Pinterest ( PINS )는 긍정의 섬이었습니다. Twitter ( TWTR ) 또는 Facebook ( FB ) 은 잊어버리십시오. Pinterest에서 커뮤니티는 포용 적이며 취미와 열정에 중점을 둡니다.

MAU (월간 활성 사용자)는 지난 5 분기 동안 전년 대비 + 26 % 이상 향상되었습니다. 이 회사는 최근 전염병에 대한 참여가 증가하여 인상적인 4 억 4200만 MAU에 도달했습니다.

최근 수익 증가율은 전년 대비 + 58 %에 이르렀는데 이는 코로나 19 이전 수준에서 가속화된 것입니다.

7. Twilio ( TWLO )

Twilio ( TWLO )의 사명은 "통신의 미래를 촉진하는 것"입니다. 휴대폰에 있는 대부분의 앱은 Twilio를 사용하여 통신합니다. Lyft ( LYFT ), Airbnb ( ABNB) , Reddit, Twitch, Hulu, 이름을 지정할 수 있습니다. 많은 엔터프라이즈 소프트웨어 솔루션도 Twilio의 고객입니다. Shopify ( SHOP ), MongoDB ( MDB ), HubSpot ( HUBS ), Salesforce ( CRM ).

Twilio는 기업이 고객과 상호 작용할 수 있는 커뮤니케이션 플랫폼을 제공합니다. 이를 통해 개발자는 실시간 통신 스택을 구축할 필요 없이 음성, 비디오 및 메시징을 앱에 추가할 수 있습니다.

Twilio는 JMP Securities의 Patrick Walravens와 같은 분석가들이 차세대 AWS로 칭송했습니다.

AWS는 컴퓨팅, 스토리지 및 대역폭이라는 세 가지 매우 상용화된 제품으로 시작했지만 그 위에 계층을 구축했습니다. Twilio는 매우 유사한 방식으로 음성 및 메시징이라는 똑같이 상용화된 두 가지 제품으로 시작하여 보다 정교한 도구 세트를 구축했으며, 더욱 정교한 도구 위에 효과적인 애플리케이션을 구축했습니다. "

여기서 의미하는 바는 Twilio가 새로운 사용 사례를 제공하는 소프트웨어 인프라에 새로운 도구를 계속 구축하는 것을 보는 것이 충격적이지 않다는 것입니다. 그 결과 회사는 그 과정에서 수익 잠재력을 계속 확장할 수 있었습니다.

8. Square ( SQ )

Naysayers는 종종 Square를 대형 은행과 비교하여 회사가 과대평가되었다고 제안합니다. 나는 그들이 진실에서 멀어질 수 없다고 믿으며 Square의 경쟁 우위에 대한 완전한 오해를 보여줍니다.

Square는 판매자 측에서는 POS를, 소비자 측에서는 Cash App을 사용하여 판매자와 사용자를 생태계의 다른 제품으로 안내할 수 있습니다. 이것은 강력한 플라이휠 모델입니다. Square는 은행 그 이상입니다. 전자 상거래에서 결제 솔루션, 주식 및 암호 화폐 투자에 이르기까지 회사의 가장 흥미로운 기능은 선택 사항입니다.

9. Trade Desk ( TDD )

Trade Desk는 연결된 TV, 모바일, 비디오, 오디오, 디스플레이, 소셜, 네이티브 등 전체 디지털 광고 시장을 다루고 있습니다. 이 회사는 세계에서 가장 큰 브랜드 (또는 광고 대행사)에서 일하며 기술 파트너로서 디지털 광고를 구매할 수 있는 포괄적인 방법을 제공합니다.

Trade Desk의 비즈니스는 최고 입찰자에게 노출의 경매 및 기여를 가능하게 하는 기술을 제공합니다. 그들은 스스로를 DSP (Demand Side Platform)라고 부릅니다.

비즈니스는 대유행이 시작된 직후 광고 예산이 동결되어 어려움을 겪었지만 매출 증가율은 이미 가장 최근 분기에 COVID 이전 수준으로 돌아왔습니다.

이 회사는 초 성장 단계를 통해 뛰어난 마진을 유지할 수 있었으며 최근에는 조정된 EBITDA 마진이 36 %로 조정되었습니다. 사업은 돈을 인쇄하고 있으며 주가가 뒤 따랐다는 것은 놀라운 일이 아닙니다.

10. DocuSign ( DOCU )

전자 서명 분야의 세계적 리더 인 DocuSign은 최근 분기에 82만 명의 고객을 기록했습니다. 그리고 그곳에 도달하기 위한 성장 경로는 인상적이었지만 가장 흥미로운 부분은 앞으로 나아가는 활주로입니다.

시장은 올해 상반기 동안 3 배 이상 증가한 DOCU에 주목하기 시작했습니다. 그리고 DocuSign은 미국 최고의 고용주 중 하나라는 사실을 잊지 마십시오.

11. Roku ( ROKU )

Roku는 TV 콘텐츠를 선택하고 즐길 수 있는 올인원 공간을 제공하는 명확한 선도적인 서비스에 구애받지 않는 플랫폼으로 부상하고 있습니다.

그 결과 회사는 CTV (Connected TV) 광고를 통해 퍼블리셔의 관심과 ARPU를 높일 수 있는 태세를 갖추 었습니다.

CTV 광고는 두 가지 장점을 제공합니다.

1. 일반적으로 모바일 또는 데스크톱에서 볼 수 있는 최적화되고 비용 효율적인 프로그래밍 방식 광고의 타기팅 입니

2. 고품질 설정과 높은 완료율로 시청자의 관심을 사로잡는 TV 광고의 참여.

기존의 선두 위치를 넘어 Roku의 낙관적인 논제에서 가장 흥미로운 부분은 회사가 성장의 세 가지 기둥 모두에 대해 강력한 KPI를 제공하고 있다는 것입니다.

- TV 제조업체와의 파트너십, 하드웨어 판매를 통한 사용자 증가 (활성 계정은 FY20 3 분기에 43 % 증가 ).

- 콘텐츠 시청에 더 많은 시간을 소비하는 사용자의 참여도 증가 (스트리밍 시간은 FY20 3 분기에 전년 대비 54 % 증가)

- 시간이 지남에 따라 사용자 / 시간당 수익이 개선되면서 ARPU가 증가했습니다 (ARPU는 FY20 3 분기에 전년 대비 20 % 증가했습니다).

Roku는 선형 TV에서 OTT 스트리밍 서비스로의 세속적 전환의 혜택을 받을 수 있는 완벽한 위치를 계속 유지하고 있습니다. 게시자와 브랜드가 데스크톱 및 모바일 플랫폼에서 익숙해진 측정 가능성과 최적화를 모색함에 따라 Roku는 커넥 티드 TV와 프로그래밍 방식 광고의 교차로에 있습니다.

출처: seekingalpha "Best Stocks Of 2020 That You Should Own In 2021"

'투자 아이디어' 카테고리의 다른 글

| [워크데이 (NAS:WDAY)] 예상보다 빠른 수요 반등세 (0) | 2021.01.02 |

|---|---|

| 2021 년에 주목해야 할 5 가지 석유 시장 요인 (0) | 2021.01.01 |

| 중국 자동차 시장, 회복을 넘어 성장으로 전환기대 (0) | 2020.12.31 |

| UAE ‘선구매 후결제(BNPL)’ 서비스에 주목하라 (0) | 2020.12.31 |

| 꾸준히 성장 중인 중국 반려동물 식품시장 (0) | 2020.12.30 |

댓글